香港资讯:2022,互联网大厂不太平

配图来自Canva可画

2022,大厂很不太平。

最近,阿里、京东、B站、有赞、知乎均涉批量裁员风波。回首2021年,腾讯、百度、美团、字节、拼多多等用户体量过亿的互联网大厂,也陷进过大大小小的裁员风波。

几乎所有大厂都在同一时间集中裁员,说明大家对收缩的时间节点达成一致,也就是说,现在必须要大动刀子刮骨疗毒了。

不久前腾讯创始人马化腾在接受采访时谈到“过冬”一词,用来形容大厂们当下的处境极为恰当。

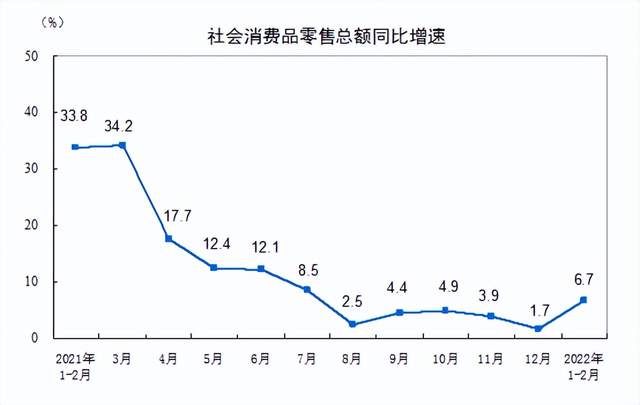

寒意从何处来?一看末端消费能力。据国家统计局,2022年1到2月社零同比增速为6.7%,环比提高5个百分点,同比降低27.1个百分点。

二看非制造企业端活力。据统计局数据,2022年3月,非制造业商务活动指数为48.4,景气度降至收缩区间。此前一年,该指数值多在50之上,但呈现缓降趋势。

B端和C端需求均偏疲软,本来主要依赖广告吸金的大厂们,自然生意不好做,再养这么多人就不太实际了。可大厂的裁员不是过家家,本来家大业大,在哪动刀子需要有相当的讲究。

定向刮骨

多少年来,大厂们给人的印象都是什么都能干,什么都要干,因为钱多,因为野心大。现在的阿里、腾讯、字节,哪个不是业务线五花八门,哪哪都有它们的影子,远看都是枝繁叶茂的大树。

问题也出在这里,有的枝干虽然叶子不多,但长得挺粗,有的枝干虽然叶子很多,但长的太细,眼下树根的营养减少,不得不砍掉些枝干。

依据各自的战略方向,大厂们的刮骨策略不尽相同。

一、阿里:收缩前锋

3月中旬有媒体曾在相关文章中指出,阿里本轮裁员的重灾区是本地生活业务,以饿了么、口碑、盒马、淘菜菜为主。近日有媒体发现社区团购明星玩家十荟团似乎已经关停,小程序无法提供正常服务,而十荟团成为独角兽的背后推手正是阿里。

本地生活业务一直是阿里新零售的扛大旗者,也是阿里与美团、拼多多、京东们斡旋的前锋,现今成为阿里大刀阔斧改革的重点,一方面源于这些业务依然在烧钱,阿里财报显示,2021Q4本地生活服务业务经调整EBITA为-49.9亿,同比扩大15.2%。

另一方面源于这些业务所处的环境恶化。饿了么、飞猪等本地生活业务,涉足的行业主要是餐饮、旅游、酒店,还要与大量中小企业打交道,可这两年疫情重创了这些行业,且目前环境未有显著改善,仍然需要承压。

二、腾讯:严管老将

腾讯的裁员消息同样于3月曝出,相关报道指出,PCG(平台和内容事业群)与CSIG(云与智慧产业事业群)是裁员风暴的中心,CSIG里的教培是缩减焦点,PCG里则是腾讯视频、微视等业务裁员偏多。

教培机构规模因政策锐减,短期难恢复,云服务的目标市场也就小了很多,所以大砍教培部门,尤其是营销性质的人力是必然。至于腾讯视频这样的老将,腾讯收缩也有充分理由。

第一,投入产出比下降。腾讯2021年报显示,腾讯视频内容成本同比增加,但因宏观环境和内容发布延迟影响,广告收入却出现下滑;第二,成长性几乎消失,根据财报,2021年腾讯视频付费会员规模只增长了1%。而2021年报腾讯只字未提微视,足见边缘化严重,裁员并不意外。

三、京东:多点收线

京东京喜是较早被爆裁员的重点业务,目前综合多方媒体报道来看,京东此轮裁员几乎涉及所有核心业务线,包括京东零售、京东物流、京东健康、京东科技等。

京东多点收线的必要性指向两方面。第一,新业务烧钱超出预期,2021年报显示,以京喜、京东产发等为代表的新业务经营亏损高达106亿,同比扩大124.6%,高于48.1%的营收增速;

第二,部分业务更需要用钱。3月,京东物流公告拟融资至多11亿美元,在此之前京东物流才对德邦物流发出收购要约,此外京东产发也宣布完成8亿美元B轮融资。目前,物流和科技业务的战略地位要高于以京喜为代表的新零售业务,所以用钱也要优先。

综上,阿里、腾讯、京东刮骨的焦点有所区别,但共通的点是收紧烧钱效率变低、烧钱较多、受宏观环境影响更直接的业务线。

赚钱难,找钱难

大厂们花式裁员,是钱不够吗?各家的账本翻开看一看,其实没那么糟糕。

截止2021年底,腾讯账上还有2800多亿各类现金和存款,京东账上还有1900多亿各种现金和短期投资,阿里账上则有超5000亿各类现金、投资资产。不过,如果扣掉从别处借来的短期要还的钱,大厂们就没那么宽裕了。

问题在于大厂们花钱如流水,账上可使的现金资产的确重要,但是这些现金的源头有没有保障,恐怕是个更严肃的问题。通俗地说,大厂们现在赚钱、找钱难度都增加了。

一、营收和盈利倒挂

大厂们这二三十年靠网络效应的扩大、进军新业务,变现能力一直在提高,营收规模也在增长。以2021年为例,腾讯营收5601.2亿,同比增长16%;阿里巴巴营收8364.1亿,同比增长30%;百度营收1244.9亿,同比增长16%;美团营收1791.3亿,同比增长56%。

但也罕见出现了营收和盈利倒挂的情况,也就是俗称的“增收不增利”。比如腾讯,拿掉投资和利息收入后,2021年的业务盈利比2020年少了约47亿;阿里2021年后三季度经调整EBITA比去年同期少了332.5亿;美团2021年经调整EBITDA由盈转亏;百度2021年经调整EBITDA比2020年少了25.9亿。

增收为什么不增利,因为营收增速快的业务多处在烧钱扩张阶段,盈利能力不强,可能还亏钱,所以就容易把综合利润率拉下来。像大厂的云计算类业务,营收增速普遍很高,但是一直难赚钱。

二、找钱渠道变少

过去大厂们除了主营业务之外,有两种方式可以找到钱,一种是在资本市场进行公开融资,比如IPO、定增、发债等,另一种是以投资中长期股权的方式,借其他创业或预上市公司进行投资增值,常见的是上市之后靠卖早期股权获得数倍甚至数十倍的超额收益。

现在第一种渠道对大厂依然是敞开的,但是其中的IPO融资方式大厂是越用越少。一方面,多数大厂的业务生态基本固定,能上市的子业务越来越少,比如京东集团,京东健康、京东物流、达达集团都已上市,短期内难有新的IPO可能;另一方面,这两年大厂基本都已实现回港上市,登陆其他资本市场的概率比较低。

而第二种渠道不同以往,在反垄断、反资本无序扩张的政策约束下,大厂们在投资方面的动作必然会收缩。去年腾讯罕见将持有的京东股票进行分红,也被外界视为应对监管压力的一种反应。所以说,靠到处股权投资给未来保留更多超额现金流的模式,恐怕要难得多了。

把钱花在刀刃上

赚钱找钱变难,大厂们真就捂住钱包不敢花了吗?虽然宏观环境压力大,大厂们又处处受挫,但未来十年、二十年预算该往哪倾斜,大厂们都有比较清醒且统一的认知。

死磕科技,是大厂们在长期花钱这件事上最大的共识。从阿里初探云计算,到百度进军AI,再到腾讯向产业互联网靠拢,大厂们对科技基因的渴望早就溢于言表。

2021年,美团将“Food+Platform”战略升级为“零售+科技”,腾讯推出首期500亿的可持续社会价值创新计划,开始对基础科学、碳中和、养老科技等领域进行探索,百度发布“云智一体”的新战略。

研发投入数据更为直接。2021年,腾讯研发投入518.8亿,同比增长33.1%;阿里研发投入578亿,同比增长6.1%;百度研发投入249亿,同比增长28%;美团研发投入166.8亿,同比增长53%。

大厂对科技百般上心,一是因为回报高,二是因为保地位。

一、甜蜜的回报

2021年,当大厂们的传统广告、零售业务困于低增长和负增长时,以科技为代表的云和企业服务鹤立鸡群,表现亮眼。

腾讯:金融科技及企业服务业务2021年营收增速为34%,高于增值服务业务10%、网络广告业务8%和其他业务2.5%的增速。此外,金融科技及企业服务业务营收占比达到31%,比2020年提升4个百分点,而其他业务营收占比均出现下滑。

阿里:云业务2021Q4营收同比增速为20%,创新业务及其他2021Q4营收同比增速为63%,菜鸟业务2021Q4营收同比增速为15%,均高于中国商业业务7%的同比营收增速。

百度:2021年包括智能云、智能驾驶、智能音箱在内的非在线营销业务营收同比增长71%,明显高于在线营销业务12%的同比营收增速。

二、维护大厂地位

从全球市场来看,云计算、智慧办公已成为科技巨头们竞相主攻的市场,也决定了大厂们未来的真正站位,是兵家必争之地。

IDC数据显示,2021H1公有云IaaS+PaaS市场份额排名前五分别为阿里云、腾讯云、华为云、天翼云、AWS。通过布局云和企业服务,以BAT为代表的大厂们在一定程度上,已然将过去在消费互联网世界的领先地位,平移到产业互联网世界。

在产业互联网时代保持领先,能让大厂们成为企业升级和消费的基础设施,充分掌握未来数字世界的话语权。

狭路看勇者

回看大厂叱咤消费互联网的这三十多年,最初大家各谋生路,你做电商,我做社交,他做搜索,在平行世界里互不干扰。

到后来长到一定规模后,资本欲望膨胀,开疆拓土的野心日渐高企,于是井水不犯河水的大厂们,开始肉搏,比气力,要拼个你死我活,结果是互有输赢。

而现在,大厂们疲于南征北战,可又都拼命挤到一条赛道上来,甚至赌上未来,有种不成功便成仁的信念。

问题是,这条路也在变窄,因为其他赛道的大厂也在往里挤,人一多,摩擦就多,到后面谁被谁挤出轨道就不好说了。

但无论如何,大厂们都要劲往一处使,尤其是当下寒意越来越明显的非常时期,丢掉无用负重、加大生火力度、保持柴火储备,不只是为了活下去,更是为了能走的远一些,找到更多补给,熬死身前和身后的其他独行者。

[图文来源于网络,如有侵权,请联系删除]