香港资讯:透过Q2财报看美团的变与不变

“只要我们有勇气去追求,所有梦想都能变为现实 ”。

这是迪士尼创始人华特•伊利亚斯•迪士尼给自己的鞭策。

如今在逐梦路上一路狂奔的美团,套用这句话显得颇为合适。

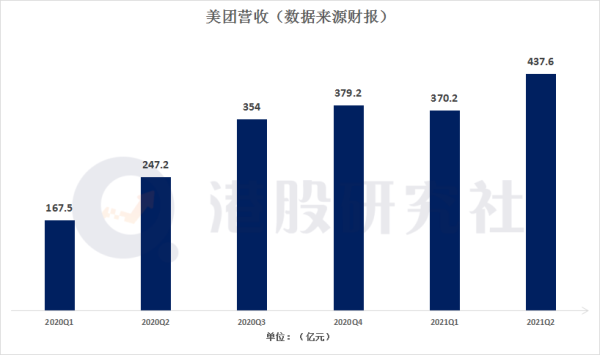

8月30日,国内本地生活巨头美团对外发布了2021年Q2季度及中期业绩报告。根据财报,上半年,美团收入同比增长94.8%达到807.75亿元,超出市场预期。

财报公布后次日,美团股价盘中一度涨超9%,显然,资本市场已对美团的这份财报给出了定调。

值得一提的是,今年夏天,在强监管之下,资本市场波动剧烈,国内互联网板块单边下行,但美团市值仍处在万亿元之上,估值的反弹似乎也从侧面反映出,资本市场对其长期潜力的看好。

那么,透过美团的这份最新财报,我们又能窥得哪些值得关注的价值点?

主营业务稳健,新业务重点进行长期能力建设

在行业整体向好的趋势下,国内本地生活平台业绩水平进一步增长。将时间线拉长,从2020年Q1至今,美团整体营收呈现出直线上升的趋势。

今年Q2季度,美团营收同比增长77%,达到438亿,超市场预期的424亿;毛利为125亿元,同比增长45.97%,毛利率为28.6%,明显高于市场预期的23%。

美团营收包括三大板块,餐饮外卖、到店酒店及旅游以及新业务方面,拆分到各业务板块,二季度表现依然可圈可点。

尽管国内部分地区疫情出现反复,但从整体上而言,并没有影响到美团外卖业务的收入增长。Q2季度,美团的外卖业务收入达到231亿元,同比增长59%,基本上符合市场预期;经营溢利达24.47亿元,同比增长95.2%,经营利润率则由8.6%提升至10.6%,单季度提升2个点的利润率。

对于长期处于低利润率的外卖业务实属不易,回顾前几个季度,外卖经营利润率基本稳定在9%左右。

到店与酒旅业务的表现稳定。原本预计的酒旅恢复会导致板块利润的下滑,并未出现。Q2季度,这一业务的经营利润率创历史新高达到43%,经营溢利达36.64亿元,同比增长93.7%,超过外卖的经营溢利。外卖、到店及酒旅业务这两个成熟业务可以说是美团业绩稳定增长的关键护城河。

新业务方面,表现依旧亮眼,Q2季度新业务收入120亿元,同比增长113.6%,实现超预期增长,尽管新业务仍处在亏损之中,但新业务给美团带来的积极效应正在展现。

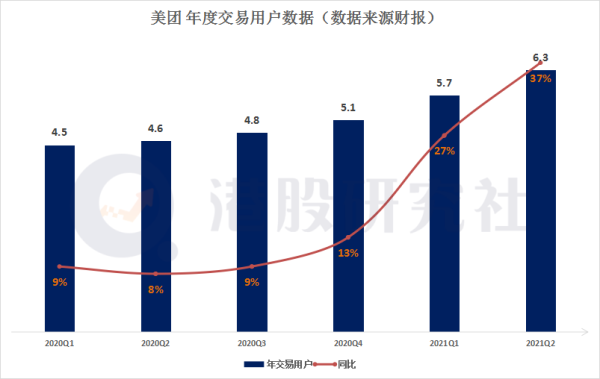

尤其是在新增活跃用户数上,单季净增5900万就是一个很好的例证,截止6月底,美团活跃用户总数接近6.3亿,正式迈入“6亿用户俱乐部”。

对比外卖、到店及酒旅、新业务的营收增速能够发现,新业务是唯一实现同比营收翻倍增长的业务,这似乎也从侧面证明了,美团此前的巨额投入,正在获得市场回报。

纵观这份财报,可以说,美团在主体业务稳固的基石上,呈现出了高增长态势,这已然值得市场去剖析这背后的逻辑。

外部消费复苏的背后 探索美团增长内驱力

事实上,自2018年上市以来,美团长期跑赢行业背后的原因就一直深受市场关注,而本季度,之所以能够取得超预期的业绩增长,离不开两个关键的核心点。

1、经济复苏成底层逻辑

步入2021年,尽管年内疫情局部暴发,但基于国内疫情的有效防控,经济复苏趋势继续加强。

上半年,国内GDP同比增长达到12.7%,其中,一季度GDP同比增长18.3%,二季度达到7.9%,整体经济保持了稳定复苏的态势,但经济复苏仍具备上升空间。

一个很明显的例子就是,进入Q2季度,旅游业出行人数在不断增加,疫情导致压制的出游需求逐渐释放,上半年,国内出游人数达到23.55亿人次,旅游收入为1.95万亿元,二者均恢复至疫情前的70%左右。

受益于国内居民生活的稳定,叠加用户在疫情中逐渐养成的零售消费习惯,外卖行业用户人数不断增加。

《中国互联网发展状况统计报告》指出,截止今年6月底,国内网上外卖用户达到4.69亿,较去年12月增长4976万。

Q2季度,美团外卖业务交易总额达到1736亿元,同比增速高达60%,接近市场预期的顶端,外卖单量达到了35.4亿单,同比达到59%。这也意味着,将外卖业务作为发展根基的美团在这一领域仍有不错的上升空间。

2、坚守“数字化助力实体经济”释放长期主义

当下,数字经济已与实体经济深度融合,演化出的新兴产业全面融入日常生活,近场零售、社区团购、近场服务等本地生活产业相继出现。

目前,国内数字经济规模占国内生产总值比重超过1/3,未来规模有望继续增加,零售业作为国民生活刚需,成为实体经济的重要组成部分。

针对这一发展趋势,美团利用数字化,助力线上线下零售融合。在零售业务板块推出了闪购、买菜、优选等新业务,实现了不同的市场以及用户人群的覆盖。新业务实现翻倍增长,很大一部分原因就是来自闪购、买菜业务的交易额增长,Q2季度,美团闪购的交易量和GTV同比增长超140%,美团买菜的GTV增长超过280%。

据了解,目前,美团闪购的日单量已经突破300万,“闪购+买菜”和快驴在新业务中的占比均在30%左右,一季度这两项业务占比为26%左右。这也很好的说明了,美团新业务未来的长期价值是值得期待。

另一方面,美团在数字化上的投入,也展示了美团坚守长期价值观的态度。譬如,针对外卖行业中小型商家,美团推出“外卖管家服务”,首期投入就1.5亿专项补贴,为3万中小商家免费提供3个月的线上运营服务。

此外,美团零售业务在二季度聚焦核心基础能力建设,开始着手建立全国性冷链物流,并持续推进各地特色的优质农产品上行,从源头直达社区,助力乡村振兴农民增收,进一步弥合城乡消费鸿沟。这些措施均体现了美团对数字化方面的坚守。

在过去的几年,美团聚焦无人配送的研发,实现科技赋能。截至目前,美团无人配送车在北京已累计配送订单近5万单,未来3年内仍将进行推广。

二季度,美团研发支出达39亿元,同比增长64%。美团表示,未来将持续加大研发投入,积极通过科技创新为推动高质量发展、创造高品质生活做出贡献。

虽说目前在新业务上存在亏损,但是否值得长期关注,我们要看其能否具备两个关键因素:一个是行业趋势;另一个是企业本身的态度。

不论是从外卖还是新业务的角度,美团可以说已经具备这样的条件。那么,一旦开启行业飞轮,美团新业务也将在未来为其创造更大的营收价值。

积极拥抱监管,美团找准新定位

肉眼可见的是,步入2021年,国家相关部门的监管力度在不断加强,本地生活领域乃至整个互联网,都掀起了一场肃清运动。

监管政策落地前,行业以及竞争对手一直都处在无限的资本拉锯战中,无止境的资本介入以及各种打法兴起,造成市场乱象。相关措施落地后,也意味着行业也将迎来更加健康、有序的发展。

今年7月,针对新就业形态劳动者以及外卖送餐员的劳动保障权益意见发出后,一时间无数关于外卖行业的讨论涌出,对于美团而言,虽说会受到一定的市场猜疑,不过,换一个角度来看,政策的落地,反而让行业前景的确定性变得更为清晰。

但如何顺应时代潮流变化,抓住这一机遇已是至关重要。

就拿美团来讲,针对保障骑手的劳动安全问题,已经率先响应国家号召,积极参与骑手职业伤害保障试点,防范和化解职业伤害风险,今年7月,就成立了外卖骑手服务部,将提升外卖骑手工作安全放在最高优先级。

在此次财报电话会议中,美团创始人王兴也发表了自己的看法,回答兼顾企业发展和社会责任,他表示:“监管的变化是有道理的,这是共同富裕的需要。”

事实上,美团也是这么做的。

上半年,美团平台日均活跃骑手超过100万人,6成全职骑手月收入高于5000元,二季度,美团的骑手成本占外卖佣金收入的比重约为76%,高于2019 、2020年水平,这也从侧面反映出,美团对就业岗位的增设以及人员工资支出,抱有积极的态度。

叠加随着美团新业务的持续投入,社区团购等业务线的展开,未来美团将会提供更多的就业机会以及岗位。

财报电话会议上王兴表示:“美团会创造更多的社会价值和社区价值,通过科技的进步,创造出更多的工作岗位,给用户带来便利。”

而在这些赋能社会的过程中,也会反哺美团的发展,因为这本身就是一个企业与社会协同发展的趋势,未来,我们有理由相信美团将释放更为明确的长期价值。

结语

当下,美团餐饮外卖和到店、酒旅业务的基本盘稳固,而新业务持续探索带来的流量增长,不仅可以为主营业务提供再增长的动能,也是美团“无边界”打法的重要触角。

在长期价值观的坚守下,快速获利并不是当前市场追求的主流,因为市场网格一旦搭建,由点到面的效率提升将是必然趋势。

时代的车轴碾过,美团正在努力奔跑,政策明朗化趋势下,用积极的态度予以响应,我们不奢求每个企业都能在盛夏之际喊出“华为的冬天”,但美团却在追逐梦想的道路上,从未停下过。

文|港股研究社(ID:ganggushe)

[图文来源于网络,如有侵权,请联系删除]