香港资讯:近半营收花在营销!BOSS直聘Q2扭亏为盈,依然难觅护城河

金九银十秋招季,BOSS直聘(NASDAQ:BZ)依然困在营销里。

互联网招聘下半场,BOSS直聘交出上市之后的首份成绩单:2021年二季度,其总收入11.68亿元,同比增长173.9%;经调整后净利润为2.465亿元,当季扭亏为盈。

7月5日,BOSS直聘曾因数据安全问题接受网络安全审查,消息公布次日其股价跌15.95%,此后有所回升。

截至美东时间9月28日美股收盘,BOSS直聘股价报收35.80美元,市值146.41亿美元;与IPO首日收盘价37.20美元相比,下跌3.8%。

“找工作,我要跟老板谈”,这是BOSS直聘最有名的slogan。在不少人眼中,这句slogan虽然响亮,却自带Bug:HR究竟能不能算“老板”呢?

这只成立仅七年的黑马,依靠“移动+智能匹配+直聊”模式,踩中移动互联网招聘的红利;但在互联网招聘下半场,其爆款营销打法逐渐失灵。

若囿于营销困局,BOSS直聘很难建立核心护城河,且极易陷入增长瓶颈和利润危机;一旦Q3业绩乏力,其扭亏为盈或是昙花一现。

营收单腿蹦

BOSS直聘创始人赵鹏,曾是智联招聘CEO。2014年,移动客户端领域还未被传统门户招聘网站瓜分,赵鹏瞄准机会,创立BOSS直聘,率先推出更符合手机使用习惯的直聊模式,实现了互联网招聘模式历史性的跨越。

2018年世界杯时,BOSS直聘大举投放“找工作,我要跟老板谈”的广告语,靠着魔性洗脑顺利出圈,积累大量Z世代的应届生用户,在同行竞对中脱颖而出。

2021年6月11日,BOSS直聘登陆纳斯达克,上市当天股价大涨95.8%。

截至美东时间9月28日收盘,BOSS直聘市值达146.41亿美元,同期前程无忧市值仅为47.6亿美元。

目前,BOSS直聘市值是前程无忧市值的三倍,也是中国在线招聘平台上市公司中市值最高者。

扩张的野望不息。今年5月,在致投资者信中,赵鹏感叹,国内4000多万企业中大多都是中小企业。BOSS直聘目前的服务对象仅是很小的一部分。

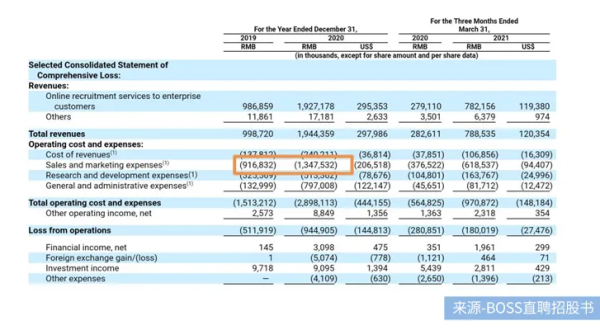

招聘平台的毛利率通常较高,BOSS直聘的毛利率更是稳居80%以上。招股书显示,其2019年、2020年、2021年一季度和2021年二季度毛利率分别为86.2%、87.6%、86.4%和87.75%,波动幅度较小。

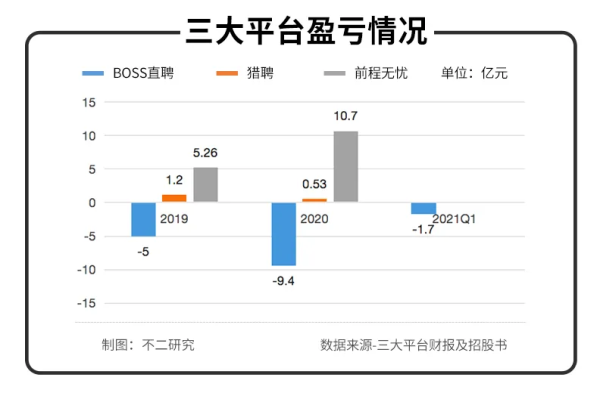

招股书显示,2019—2020年BOSS直聘净亏损分别为5.02亿、9.42亿元。

2021年二季度,BOSS直聘净亏损14.14亿元,亏损扩大主要是由于一次性股权薪酬支出,经调整该部分后,净利润为2.465亿元。

BOSS直聘招股书显示,来源于企业客户的在线招聘服务收入,在总营收占比高达99%;来自C端求职者的付费增值服务收入,总营收占比仅有约1%。

具体而言,其面向企业客户的在线招聘服务,分为自助式的小额短期服务,以及直销团队跟踪式的大额长期服务,即:按单付费或按年付费。

对比同业前程无忧、猎聘的营收构成,除了ToB招聘服务,以上两家还提供猎头、RPO(批量招聘中低端岗位)、校招、培训等外包服务创收。

2020年,猎聘通过个人用户创收1.44亿元,占全部营收的7.7%;前程无忧在校招、培训和业务流程等外包服务上收入15.41亿元,占全部营收的41.78%。

相比之下,BOSS直聘的营收模式过于单一,仅靠B端难免势单力薄,盈利来源并未实现“两条腿走路”。

在「不二研究」看来,当互联网招聘赛道进入下半场,BOSS直聘的直聊模式也被其它头部企业快速复制。

愈演愈烈的竞争红海中,BOSS直聘“单腿蹦”的营收结构并不利于未来竞争,在高度依赖的B端营收之外,它须得尽快找到较为平衡的“另一条腿”。

困在营销里

作为移动互联网时代的产物,BOSS直聘尽管完成产品创新,但却未能完全跑通商业逻辑自洽:目前的增长或是用高额营销费用换来的。

BOSS直聘在营销上投入大量资金,2019年,其营销费用占到总营收的九成之多;2020年也有将近七成。

此外,「不二研究」认为,高昂的广告营销费用也摊薄了BOSS直聘的利润。

招股书显示,2019—2020年,BOSS直聘的营业收入为9.99亿和19.44亿,营销费用达到9.17亿元和13.48亿元,占总收入比重的91.8%和69.3%,远高于猎聘,仅次行业龙头前程无忧。

尽管营收强力增长,增幅达到了94.7%和179%,但仍无法覆盖高额的营销广告费用,拖累净利下行。

此外,「不二研究」发现,BOSS直聘广告支出的边际效应是递增的。2019年每一元广告支出带来1.85元收入,2020年上升到了2.39元。

BOSS直聘显然也意识到上述问题,其在2021年二季度将营销费用控制在5.34亿元,相对于一季度的6.19亿元大幅减少。但是,当季营销费用仍在总营收占比45.7%。

铺天盖地的推广带来可观的月活。根据Questmobile数据,截至2021年3月底, BOSS直聘的MAU(平均月活跃用户数)已经近前程无忧的2倍,猎聘的4倍。

具体来看,BOSS直聘2021年一季度的MUA达到2490万,同比增长71.8%;第二季度MAU为3040万,同比增长44.8%。

若按MAU统计,BOSS直聘已经成为中国最大的在线招聘平台。

但是,MAU并不意味着用户留存。由于BOSS直聘的业务收入主要来自于B端用户,虽然烧钱换来了C端用户,但后者并不能产生直接的商业价值。

这使得BOSS直聘陷入了营销的悖论中:花钱营销的结果很难转化成实际营收。

BOSS直聘在招股书中表示,上市后所融资金的近35%将用于下一个阶段的市场营销活动。这意味着BOSS直聘还将进行大规模的市场投放,以换取用户数据的高速增长。

营销的巨大投入,也在侵蚀BOSS直聘的净利率;互联网招聘下半场,如何跳出烧钱营销换增长的困局,BOSS直聘的路还很长。

想象力向下?

9月6日,国家市场监督管理总局公布的数据显示,我国的市场主体数量已从2012年的5500万户快速增加到1.46亿户。

其中,据国家统计局2020年1月公布数据显示,目前我国中小企业和非公有制企业的数量已经超过4200万户,占全国企业总数的99.8%。

「不二研究」认为,中小企业招聘是招聘行业的长尾市场。虽然单家企业招聘总人数不多,但加总起来将形成超越头部的规模。

与许多长期聚焦头部企业的招聘软件不同,BOSS直聘一开始就锁定了中小企业。

其二季报显示,截至2021年6月30日,BOSS直聘累计认证企业端用户数达1485万,同比增长78.5%;累计认证企业数为721万,同比增长76.1%。

从企业类型来看,二季报数据显示,BOSS直聘服务的企业中,中小企业占83.6%,约602万家。

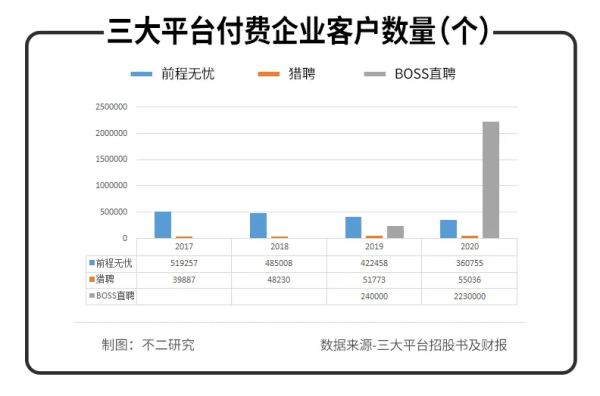

付费企业客户数量也正在高速增长中。2019—2020年,BOSS直聘的付费企业客户数由124万家增长至223万家,同比增长80.1%。2021年二季度付费企业客户数为361万,同比增长135.9%。

一位前互联网招聘从业者向「不二研究」表示,传统招聘网站依靠搜索模式,将流量更多分配给了大型企业和高级求职者,充实高级人才简历库。

其认为,BOSS直聘“移动+智能匹配+直聊”的模式虽然效率很高,但主动投递简历的方式天然排除了行业牛人;这部分用户恰是大公司愿意付高成本招聘的高端企业人才。

“与传统招聘巨头相比,BOSS直聘缺乏高端企业人才,这可能是它的招聘模式短板所在。”上述人士称。

尽管中小企业的付费意愿及付费能力,暂不及大型、中型企业客户,但BOSS直聘明显有向下深挖的意图。

在BOSS直聘继续下沉的路上,双向的智能匹配技术或是其核心竞争力。

为此,BOSS直聘也付出了高额成本,2019—2020年研发支出分别为3.26亿元与5.13亿元;2020年同比大涨57.7%,占收入26.4%。

2021年第二季度的研发费用达2.5亿元,同比增长113.7%,增速与数额均创下历史新高,不但远远高于主流互联网招聘平台,也显著高于互联网行业的平均水平。

如何平衡研发投入与产出,也是BOSS直聘面临的一大考验。

互联网招聘下半场,产品趋于同质化,竞争更加无边界,且营销战、价格战等内卷。持续的竞争投入,将考验竞争者的造血盈利能力。

着眼于下沉市场的初衷虽好,但问题在于:BOSS直聘向下深挖中小企业付费能力的商业模式,能否逻辑自洽。在此之前,其亟需解决营销困局,打造核心护城河。

互联网招聘的路还很长

诞生于群雄逐鹿的移动互联网招聘时代,BOSS直聘虽然少了些门户网站的积淀,但也更适应互联网的新玩法。

在互联网招聘上半场,营销与流量广告或是其基础配置,BOSS直聘踩中移动互联网红利迅速崛起。

当移动互联网红利失效,在互联网招聘下半场,有关核心护城河的比拼才刚刚开始。

若仅以营销与流量取胜,市场很可能出现下一个BOSS直聘的“平替”——毕竟在下半场意味着新的开局,格局随时可能出现变化。

BOSS直聘能否跳出营销困局?留给它破局的时间已经不多了。

本文部分参考资料:

1.《BOSS直聘亏损上市,智联招聘等“前辈”黯然离场》,风口财经

2.《深度剖析BOSS直聘招股书:为何增长?变局在哪?》,美股研究社

3.《开始赚钱的BOSS直聘,如何续写互联网招聘新故事?》,鞭牛士

不二研究郑重声明:文中观点系作者个人观点,不代表本平台就此提出任何投资建议。投资者应谨慎理性作出投资决策。

作者/禄存

排版/恩硕

监制/Yoda

出品/不二研究

[图文来源于网络,如有侵权,请联系删除]