香港资讯:腾讯派息式减持京东,中国“伯克希尔”的投资策略变的逻辑是?

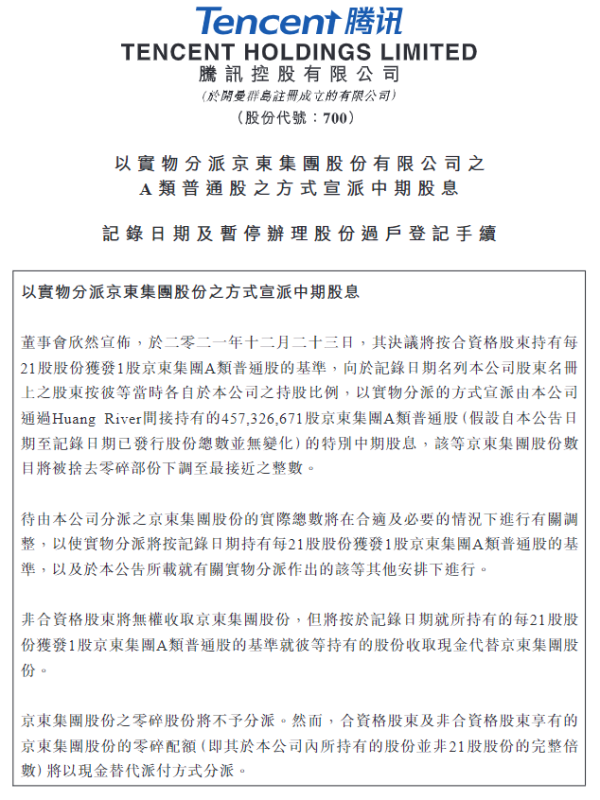

12月23日,腾讯宣布以中期派息方式,将所持有约4.6亿股京东股权发放给股东。本次派息后,腾讯对京东持股比例将由17%降至2.3%,不再为第一大股东。

有人将其视为变相减持,更多观点认为,这是腾讯一箭三雕的妙棋。而消息宣布后的腾讯股价涨、京东股价跌市场走势也让人疑惑,这背后的意义到底是什么?

从长远角度看,这并非是因为腾讯对一家公司的评价改变而更改其投资策略,而是以腾讯为代表的巨头在投资大方向转换的一个注脚。

分配京东股票,腾讯一举三赢

腾讯本次公告发放特别股息采用配发京东股票方式,每21股腾讯股票配发1股京东股票,按照即时股价计算,总配发市值按12月22日收盘价计算约1277亿港元,换算分红率约为2.7%,相对于直接用现金配发而言,基本处于历史最高水平,不少投资者视之为惊喜。

其中,按相关政策,股东分为两种。有一些要点需要注意:

·腾讯最后的有效交易日是2022年1月19日,即在此之前买入腾讯可获分京东股票,股权登记日22年1月21日,派发日22年3月25日或前后

·合资格股东包括登记地在香港本地,澳洲,英属维尔京群岛,中国内地,澳门,直接派发京东股票

·非合资格股东主要为登记地址在美国等受当地法规限制的股东,应得股份换算成港币扣税(如适用)派发,换算价格根据派发当日(2022年3月25日或前后)京东收盘价。此外无论合格与否,如果持有不足21股,将直接获得对应的现金

·内地港股通投资者,由于京东股票并未纳入,所以能获得并持有或卖出,但依然不能主动买入京东股票

有观点认为,按照这样的方式,腾讯可以不用拿出自己的现金实现对市场和股东的回馈,有“省钱”和控制资金的意味。但截至2021年三季度末,腾讯账面的现金、受限制现金及定期存款超过2000亿港元。本次减持腾讯直接派股,公司层面也不会收到现金。因此,省钱的目的还是站不住脚。

实际上,如果腾讯单纯想要获利,可以有三种方向。一是直接减持,但大量股权抛售压力极大,且无理由减持不利于腾讯的投资口碑。二是大宗减持,但腾讯的投资体量既难以找到股权接收者,又需要面对折价和税费。三就是本次分红配股,既免除了公司和投资者的税费,给股东自主选择的余地,又再次提示市场,腾讯手握大量优质公司的股权。

据IT桔子的一份统计指出,2020年,腾讯在CVC(企业风险投资)排名第一,几近等于小米、阿里、百度和字节跳动之和。从投资规模跟数量来看,其不乏中国“伯克希尔”等称号。

然而,腾讯的投资传奇在江湖流传,其价值却并未表现在二级市场的股价上。原因在于,虽然股权价值随时间增长,但没有真正交易出去,是无法完全等同于有流通价值的资产的。本次以京东股权股票代替股息,外界不得不认识到,腾讯的投资完全有能力转化为真金白银,将资产实现了市场化估值,给予了其流动性信心,投资飞轮带来的价值将再上一个台阶。

另一方面,腾讯持有京东的大量股权,无形中让外界将两大角色绑定。在互联互通大背景下,难以消除腾讯是否能平等对待阿里这个电商主体的疑惑。如今站在腾讯的角度,电商业务本质上又并非必争之地,释放对京东的控制权,无疑是向外界释放对互联互通、扩大开放的善意。

因此,在雪球、富途牛牛等投资社区,针对腾讯派息式减持京东这一新闻下赞赏声音还是居多。

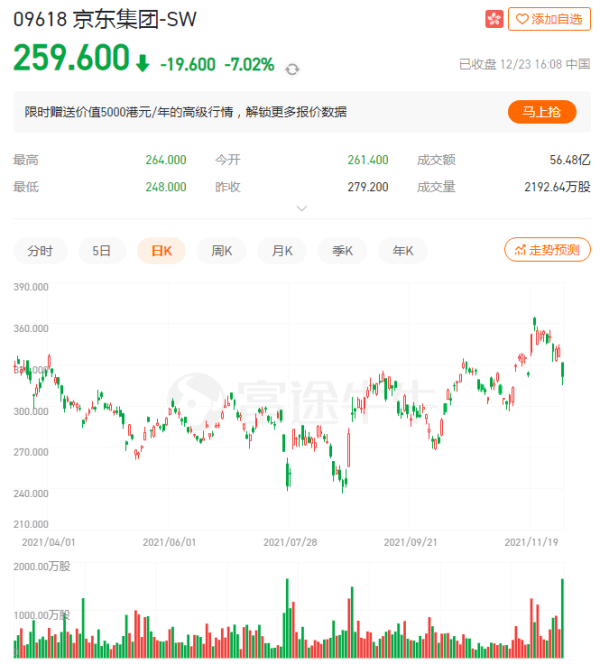

唯一的问题在于,由于这种方式合理但不常见,且是由投资巨头腾讯发起,外界也关注起长期效果。尤其是涉及到与京东的协同合作,股权的变更让市场也出现了一些不解的声音。直接表现就是,京东股价突然承压。

股价涨跌各异,京东腾讯基本面变了吗?

本次消息发出后,截至发稿,腾讯股价涨约4%,但京东跌超7%,市场态度分明。

考虑到前文所提的一系列因素,腾讯是分红配股直接受益者,市场情绪积极。而长期来看,腾讯战略强调的游戏、数字化、可持续化和变革方向这四个方面发展前景依旧,并不随京东或其它公司股权的变更而改变。

但京东股价又为何下跌?诱因是虽然腾讯没有直接在二级市场减持京东,但将股票分散到散户手中,势必有部分原本无意投资京东的中小投资者选择卖出以换取资金。考虑到其中的未知性,京东短期内面临一定的抛售压力——这对看好京东的投资者反而逐渐形成买点,毕竟整个派股过程并不会持续很久。

长期来看,腾讯之所以敢于与京东就相关事宜做出决定,一是因为今年以来的中概股风波中,京东在资本市场保持了不错的韧性,股价于中概股波动后还曾反涨。

二是京东的经营成绩也较为积极,基本面稳健。京东第三季度净收入为2187亿元人民币,同比增长25.5%。第三季度经营利润为26亿元,Non-GAAP经营利润为46亿元。腾讯对外表示:“投资发展期的成长型企业”一直是腾讯投资的主要战略方向,而当被投企业有持续自筹资金能力时,则选择在适当情况下退出投资。京东显然已经是一个成熟的商业体。

三是长期的陪跑过程中,腾讯并没有中途的电商竞争加剧等因素放弃对京东的支持,因此本次操作也很难视为对京东基本面的不看好。

对京东而言,更多元化的股东结构反而能帮助自身摆脱过度依赖腾讯的印象。腾讯退出第一大股东虽然存在支持力度不如以前的可能性,但京东本身也在对外拓宽流量来源,今年618等重点活动中,京东与抖音、快手等平台都建立了合作。

考虑到互联互通大背景,未来电商玩家在腾讯版图中的竞争会放大。但腾讯既表示了与京东保持战略合作伙伴关系,又不会再有条件借平台地位过多干预竞争,因此京东的长期价值更多取决于未来业绩表现。

相比之下,腾讯的动作,很可能是其投资风向转变的一个引子。

股权价值重估只是起点,投资风向正转向硬科技

腾讯手握的股权价值受到重估,与传统消费互联网产业的大发展关系紧密。在这一过程中,无论腾讯还是诸多被投资企业,都是移动互联网转型红利的享受者,它们的成绩是腾讯当前价值的一部分。

但时移势迁,旧红利见顶。即使投资版图的价值仍在,细分领域增量依旧,在大的方向上,腾讯投资需要生变。在曾经确立的产业互联网等引擎之外,当前投资界的整体风向已在向芯片、先进制造、技术医疗等硬科技靠拢。

早在2019年,国家集成电路产业投资基金股份确定募资规模就高达2041.5亿元,较一期1387亿元大幅增长,展示了国家扶持制造型科技产业的决心。而今年以来,众多知名投资机构频频出手先进科技企业,更是昭示着投资领域的风起云涌。

中金资本两次投资半导体独角兽中欣晶圆,三次投资投资小分子靶向药物研发商和誉生物,后者还受到淡马锡两次投资。君联资本四次参与汽车驾驶辅助技术服务商纵目科技的融资,两次参投银河航天——这是一家顺为资本四次参投的头部民营航天企业。

独角兽思灵机器人收到了高瓴系六次投资,红杉也五度参投。11月25日,摩尔线程宣布不到300天即成功研制了首颗国产全功能GPU,成立仅一年的它获投资已超30亿元,背后是腾讯投资、字节跳动、深创投、红杉中国、GGV纪源资本等无与伦比的豪华阵容。另一家国产国产高端通用GPU芯片企业壁仞科技,现在已经与IDG资本、字节跳动开始投资生态圈企业。

这是往前倒推几年不可能出现的盛况,面向未来的投资机会已经出现,腾讯不会错过它。相对于传统消费互联网的投资,产业互联网、先进制造等领域需要更长期陪跑,这对腾讯来说并不难。

因此,这一次派息式减持京东,完成了对腾讯投资思路从入局到退出的全流程表现。结果证明,投资的企业和方向会变,但内在价值的判断不变。也许下一步,我们能看到腾讯更多的减持动作,不过在新的投资画卷展开时,其价值体现在回报,其意义远不止回报。能灵活转动的投资飞轮,才是好飞轮。

结语

有人提出,当前的腾讯展示出了帮股东管理对外投资的特性——当被投资企业进入成熟期,股东可获得自主选择是否从二级市场退出。这可能是对腾讯投资能力的再一次验证,毕竟,如果视腾讯为65%的互联网公司+35%的投资公司,那么最终如何体面地退出,也是需要一番设计的。

腾讯的投资管理能力,终究被市场再一次认识。京东的股权变更,也很难影响到电商业务。被形容为巧妙和精彩的一次派息,下一个又轮到谁呢?

文|美股研究社(ID:meigushe)

[图文来源于网络,如有侵权,请联系删除]