香港资讯:喜马拉雅转战港交所 “耳朵经济”的“功与名”

1940 年,延安新华广播电台试验广播开播,标志着人民广播事业的开始。

随着科技的迅猛发展,历经了70多年的传统音频迎来转变与改革,特别是“耳朵经济”时代的到来,改变了传统广播。

9月13日晚间,国内在线音频平台喜马拉雅FM,向港交所提交上市申请,其保荐机构为高盛、摩根士丹利、中金公司。

值得一提的是,就在9月10日,喜马拉雅发布公告,撤回美股IPO计划请求。

事实上,喜马拉雅IPO的消息已经流传多年,2018年至今,市场曾多次曝出有关上市的消息,最后都是不了了之。

如今,喜马拉雅正式对港交所发起冲击,算是对市场以及投资者的有力回应。

藏在“FM”里的耳朵经济

喜马拉雅的诞生颇为波折,在创始人余建军经历了四次创业失败后,才将目光转向移动音频。

2012年春节后,余建军花大半年时间,将喜马拉雅的原型做了出来,让同事朋友使用。

彼时,音频仅属于小众领域,多数人并不看好音频领域未来发展前景,不过,随着网络碎片化时间增多,新兴汽车人群给广播电台带来新生。

2013年3月,喜马拉雅FM正式上线,半年后用户突破千万,这也让余建军坚定了在线音频未来的市场价值。

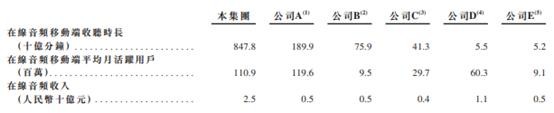

经过多年的发展,从用户规模看,喜马拉雅已经成为国内在线音频平台的头号玩家。

截至今年6月底,全场景月活跃用户为2.6亿,其中,移动端月活用户为1.1亿,剩余1.5亿用户来自于IoT及其他第三方开放平台。

2021年,喜马拉雅的用户渗透率达到67.1%,处在行业领先的头部地位,而荔枝和蜻蜓FM仅在排在第二梯队。

就商业模式而言,喜马拉雅主要变现渠道包括付费订阅、广告、直播以及其他创新产品和服务,其中,订阅付费和广告是主要收入来源,占据近八成的营收。

截至2021年6月底,付费订阅营收超过13.7亿元,占比达到54.6%;广告贡献了收入达到6亿元之多,占比24.5%。

事实上,喜马拉雅将付费订阅作为商业模式的基本盘,是有利于喜马拉雅的营收。纵观国内外音视频玩家,都将订阅付费作为自身的营收关键,国内的优爱腾、国外的奈飞皆是如此。

经过几轮调整后,截至今年Q2季度,奈飞全球付费用户为2.09亿人,这也奈飞贡献了绝大多数收入。

回看喜马拉雅,无论是早期从UGC慢慢孵化成PGC,最终目的都是在拉升整体付费场景做出调整,后续的知识付费风口亦是如此。

此外,国内在线音频市场渗透率较低,未来增长仍有巨大潜力。对比国外成熟市场,美国移动在线音频渗透率达到46.5%,而国内仅为16.1%。

iiMedia Research数据显示,2020年,在线音频行业用户规模达到5.7亿人,预计到2021年用户规模将达到6.4亿人,作为头部玩家也将受益于音频行业内容接受门槛、以及渗透率的提升。

先行优势让喜马拉雅在当下获得大量资源,特别是订阅付费的引入,让喜马拉雅吃上了红利,然而过重付费的背后,也暗藏玄机。

绕不开的变现话题

尽管,喜马拉雅将变现方式拓展至多个渠道,但亏损似乎是喜马拉雅当下绕不开的话题。

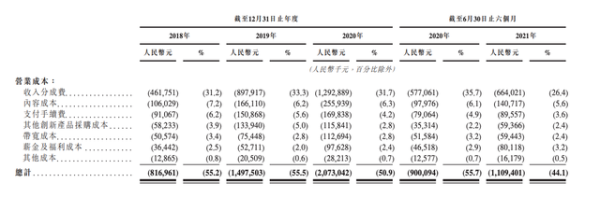

2018—2020年,喜马拉雅净亏损分别达7.55亿元、7.47亿、5.39亿元,三年亏损逾20亿元。时间来到今年上半年,喜马拉雅继续亏损达到3.23亿元,亏损幅度有所扩大的趋势。

对比垂直领域玩家,喜马拉雅的亏损,是荔枝的三倍,最新财报显示,今年上半年,荔枝总计亏损0.93亿元。

造成长期亏损的背后也源于营销开支、以及内容成本的不断上升。

作为在线音频平台,营销大战一直延续,今年活动力度更是再次加强,喜马拉雅联合众多平台推出“喜马拉雅+”会员套餐,用户仅用花218元,就能同时获得包括喜马拉雅、爱奇艺等在内的13项会员服务,包含多张年卡、季卡、月卡。

2021上半年,喜马拉雅营销费用同比增速近一倍之多,达到12.33亿元。

喜马拉雅对此表示,未来会计划进行更多营销及推广活动以吸引用户及广告客户,并提升品牌知名度及内容渗透,销售及营销开支还将继续增加。

另一方面,与长视频平台相似,长音频平台同样需要内容版权来获取用户,这就增加了对内容成本的支出。2020年,喜马拉雅内容成本达到2.6亿元,而今年上半年内容成本就已经超过1.4亿。

目前,喜马拉雅已经与140家出版商建立合作,也和阅文签订了一份20年在线音频授权,同时,还与德云社、吴晓波等演艺团队或作家建立合作,目的是为了搭建内容护城河。

此外,以PGC模式为主的喜马拉雅,其“知识付费+广告+会员”的盈利模式似乎还没有跑通。目前,PGU、PUGC合计营收占比仅达0.3%,也就是说,付费内容占比太低。

背后也源于用户对内容付费的接受程度较低,2019年底,在一次采访中曾透露,喜马拉雅有95%以上内容免费,5%内容付费,并表示主流内容免费是一个长期生态。这样一来,如何拓宽内容护城河,如何让内容成本获得应有的回报是喜马拉雅需要思考的问题。

最后,尽管喜马拉雅占据了国内FM行业的大部分份额,但并没有形成头部效应,可挖掘的流量池较小。在荔枝和蜻蜓FM穷追不舍之时,腾讯、字节、快手、网易也对长音频虎视眈眈,纷纷上线相关产品。

在互联网大厂的围剿下,喜马拉雅还需拿出更多的剧本圆回在线音频的故事。

“喜马拉雅们”需要讲出新故事

如今,伴随喜马拉雅递交赴港招股书,早期的“三足鼎立”,仅剩蜻蜓FM没有传出上市消息。

对于喜马拉雅、荔枝而言,上市能够获得更多资金,维持现有运营。选择扩张,是互联网及新经济公司保障或迅速占有市场地位的既有打法。

不过,作为在线音频平台,内容却是决定国内在线音频平台发展的决定性因素,谁能生产出更优质、更有差异化的内容,谁就能占领更高的市场份额。

高质量的内容IP对于在线音频的价值非同凡响,特别是对内容付费板块的跑通。如今,随着国内互联网大厂的搅局,实际落地的产品无一不是背靠着庞大的内容资源,特别是懒人听书、微信听书更是背靠腾讯庞大的内容池。

“喜马拉雅们”需要讲出新故事,来应对时代潮流下的风向的变动。

一方面,抓住高质量内容还是关键所在。这一点不管是长音频,或是长视频平台均有体现,“优爱腾”之所以能在早期的视频大战存活下来,就是凭借优质的高质量内容,吸引了一批忠实用户。

继续保持与阅文、掌阅科技等高质量内容平台合作,持续获取优质内容。此前,阅文旗下的《庆余年》、《斗罗大陆》均翻拍成长视频,在腾讯视频上独家播放,也为腾讯视频注入了新流量。

除了从外部平台获得优质内容,建立自身内容生产护城河,也颇为关键。无论是早期的UGC,还是现在孵化成的PGC,都是在为了能够从自身平台生产出内容IP,实现自产自销。

另一方面,对于用户而言,声音与内容具有同等的重要性,这也是在线音频平台所不能忽视的。目前,许多短视频平台,像是抖音、快手以及一些交友平台都推出主打声音的主播或是功能,就是为吸引一部分注重声线的用户。

猫耳FM通过与声优工作室合作,推出了一大批好听有料的优质广播剧,一时间圈粉无数。

改变传统的声音朗读,推出更具时代潮流,符合当前用户定位的声音,或是抓住新的手段,好听的声音、声线,往往对用户更具吸引力,声音带来的遐想更容易与用户产生共鸣,这也是Soul等主打音频社交能够大火的原因。

最后,除了对本身内容和声音的打磨,还需寻找更多的落地场景。

尽管万物互联时代尚未真正到来,但身处行业内的玩家们,感到IoT的风已吹起,推动在线音频市场进入全景时代。

从2015年开始,蜻蜓FM先后与福特、沃尔沃等50家整车厂、TSP厂商展开合作;荔枝FM先后与小鹏、威马、大众等达成了车载音响方面的合作;在车载智能终端领域,喜马拉雅和吉利、比亚迪、蔚来等60多家车企合作。

除了将触角伸向车载场景外,在线音频平台还推出带有语音交互功能的智能音箱。喜马拉雅成立硬件事业部,研发出一系列的智能设备产品,包括小雅AI音箱、主打0-14岁儿童的Mini AI音箱等。

能够预测到的是,除了上述场景,在线音频平台还将发掘出更多实际落地的场景,不单单作用在智能硬件、汽车等方面,全场景或是最终目的,未来的某一天或许也能在眼镜等更多离大众日常生活更近的物件上听书。

结语

回归到喜马拉雅本身,伴随着招股书的递交,也算是对过去9年的成果有了一个新的视角,若能成功上市,也将为未来提供更多的可能性。

IPO消息传了两年多,市场与投资者等到了喜马拉雅的交代。

如果当初余建军听从了身边人的建议,没有看到互联网以及在线音频的长期价值,或许在线音频与喜马拉雅就是另一番景象。

对于喜马拉雅和余建军来说,上市并不是终点,而是新起点的开始,未来的故事能否动听,我们静候佳音。

文|港股研究社(ID:ganggushe)

[图文来源于网络,如有侵权,请联系删除]